金年会-日卖2600万杯,蜜雪冰城还是急着上市

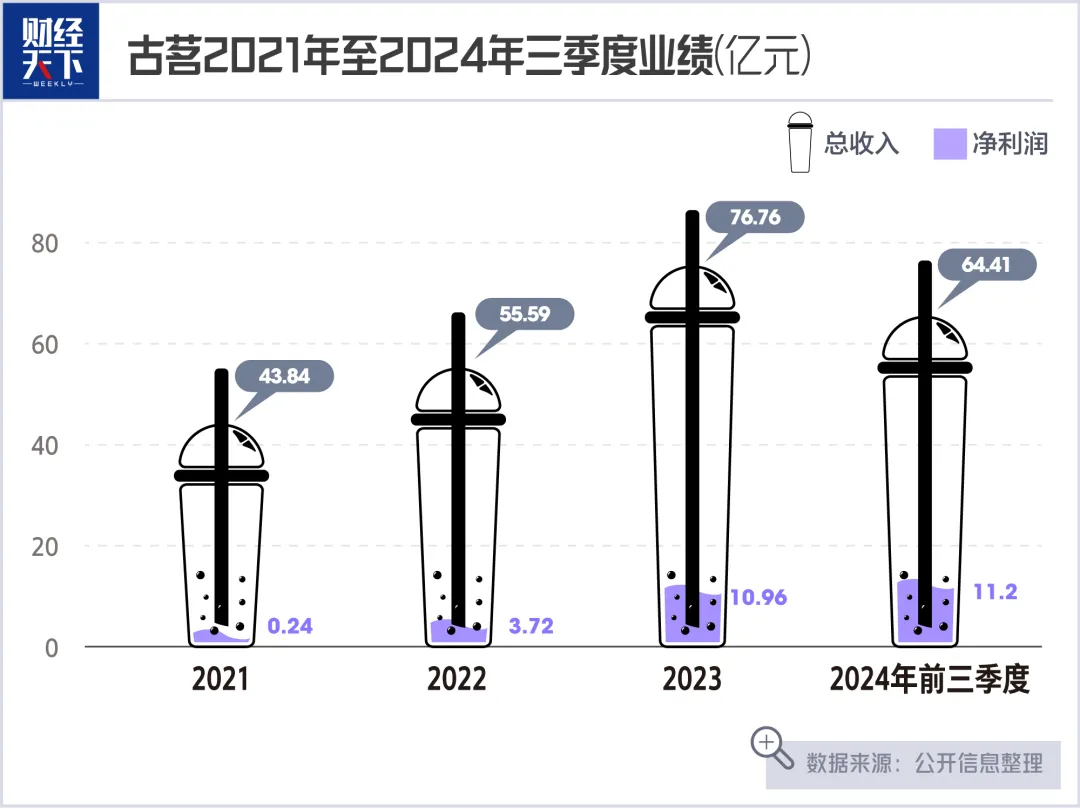

、 文:阳一 来历:财经全国WEEKLY 2025年,开年第一场年夜戏,是新茶饮的上市“混战”。 元旦这一天,蜜雪冰城更新了招股书,再次向港交所主板提交了上市申请。2024年前三季度187亿元的营收,51亿元的谋划勾当现金流量,新晋门店数目“全世界第一”位置,蜜雪冰城最新披露的数据可谓刺眼。 只管“不差钱”,蜜雪冰城还有是着急了。2024年末,新茶饮品牌古茗于港交所上市的存案已经经得到经由过程,市场纷纷预测,它或者将率先登岸港股。沪上姨妈也在2024年12月27日更新了招股书,再次打击本钱市场。仅隔几天,蜜雪冰城就迫切火燎地紧追而来。 2、三线市场中突起的新茶饮龙头们,团体得了“IPO焦急症”。而蜜雪冰城的“性价比”故事,于新茶饮狂卷价格战的今天,还有好讲吗? 蜜雪冰城,今朝仍是新茶饮范畴赚钱能力极强的存于。 从一台刨冰机发迹,蜜雪冰城的发家故事,许多人都不生疏。1997年,河南年夜学生张红超,于郑州年夜学周边开了一个小店勤工俭学,卖的是平凡的刨冰。两年后,这个小店更名叫“蜜雪冰城”。 于2010年,蜜雪冰城启动加盟模式,自此,它的门店数目就像春季的野草同样,最先了迅猛生长。只管于2024年,新茶饮圈的“9.9元”扣头战热火朝天,蜜雪冰城也没有停下扩张的脚步。 招股书显示,截至2024年9月尾,蜜雪冰城于国内外一共拥有跨越4.5万家门店,一举跨越了星巴克,成为海内及全世界最年夜的现制饮品企业。 于海内,蜜雪冰城有57.2%的门店是开于三线和如下都会的,仍旧是下沉市场之中的“王者”。 2023年卖出74亿杯以后,仅仅于2024年前9个月,蜜雪冰城的门店就实现了71亿杯的出杯量。假如说,喷鼻飘飘的“一年卖出3亿杯,杯子连起来可以绕地球一圈”建立,那末蜜雪冰城不到一年的销量,可以环抱地球23圈还有多。 于最新的招股书里,蜜雪冰城夸大本身的单价为6元,虽然卖患上自制,但赚钱能力却一骑绝尘。 2021年至2024年前三季度,蜜雪冰城的营收别离为103.51亿元、135.76亿元、203.02亿元及186.6亿元,短短三年多的时间前后冲破100亿元及200亿元的年夜关。2024年前三季度,蜜雪冰城的净利润为35亿元,同比增加42.3%,所赚的钱比2023年整年还有要多。算上2021年、2022年,短短三年多的时间蜜雪冰城赚了超106亿元。 蜜雪冰城这么能赚钱,靠的是一个“卖奶茶不如卖办事”的故事。 于蜜雪冰城去年前9个月的总收入里,有97%是来自在“商品及装备发卖”,其余的则是加盟及相干办事费。向数万家加盟门店提供做茶饮用的食物原料及装备等,才是蜜雪冰城的收入年夜头。 蜜雪冰城从外部供给商采购来的生果、乳成品、糖等出产原料,一年夜部门会送到它本身的出产基地精加工,颠末它自建的总面积已经达35万平方米的27个仓,形成为了对于海内31个省分、自治区及直辖市的配送收集笼罩。 是以,现实上蜜雪冰城做的是“供给链买卖”。于蜜雪冰城旗下,99%都是加盟门店。2022年、2023年和2024年前九个月,蜜雪冰城的加盟商数目别离为1.36万名、1.68万名及1.98万名,仍于不停递增。此中,谋划多家门店的加盟商数目别离为5382名、7041名及8292名。 于加盟商暗地里,赚供给商的钱,于如许的模式下,人称“雪王”的蜜雪冰城拥有富余的现金流。从2022年到2024年前三季度,蜜雪冰城的毛利率别离为28.3%、29.5%和32.4%。于2023年,蜜雪冰城实现了38亿元的谋划勾当现金流量净流入;截至去年9月尾,这个数字增加到了51亿元。 截至去年第三季度期末,蜜雪冰城的账上,还有趴着59.8亿元的现金及现金等价物。 但纵然“不差钱”,蜜雪冰城仍旧急着上市。特别是于古茗上市存案得到经由过程以后,“雪王”坐不住了。 从去年年末到此刻,新茶饮品牌跟拧紧了发条同样,一股脑争取起了“新茶饮第三股”。 2024年12月9日,古茗的中国香港上市存案获证监会经由过程;6天后,古茗更新了招股书。2025年元旦前,沪上姨妈更新招股书,再度冲刺港股。霸王茶姬及茶颜悦色,于去年也传出了规划赴美上市的动静。此刻蜜雪冰城提出IPO申请,无疑是给这股海潮又添上了最热的一把火。 新茶饮江湖已经经卷出天涯。喜茶、奈雪的茶等属在高端品牌,古茗、茶百道、沪上姨妈等中端品牌都于10~20元价格带上,是竞争最为激烈的一档。10元如下价格带的市场,此前曾经一度被蜜雪冰城独有。 蜜雪冰城安身的产物“基石”有三样:冰鲜柠檬水、冰淇淋及珍珠奶茶。它们建造的门坎不高,但于昔时一杯奶茶要卖十几元、二十几元时,蜜雪冰城就把单价做到了只有6元。同时,于海内,它是较早开放加盟,“第一批吃螃蟹”的新茶饮品牌。 于这两项加持下,蜜雪冰城直接开拓了一片下沉市场卖奶茶的“无人区”。“雪王”IP带着“蜜雪冰城甜美蜜”的歌声,深切人心。 但于近两年时间里,喜茶、奈雪的茶等本来只做直营的品牌已经经前后公布开放加盟。古茗、沪上姨妈、甜啦啦等于2、三线市场中突起的连锁品牌,也前后向蜜雪冰城倡议了打击。 价格战也于2024年升温。瑞幸、库迪等咖啡品牌率先掀起了“9.9元”的扣头追赶战,并扩大到了整个茶咖圈。 蜜雪冰城不能不面临更多强势的挑战者。于它的应战计谋里,“上市”是最为惹人注目的一环。 于门店数目、营收及净利润等方面,最新提交招股书的几家品牌里,古茗及沪上姨妈都没法及“雪王”的重大体量相提并论,但于此中,也有一些可以用来对于比的方面。 沪上姨妈于2023年实现了33.48亿元营收,2024年上半年实现了营收16.58亿元。截至12月17日,其门店数目从上半年的8437家增加到了8980家,此中跨越99%为加盟店。 2024年前三季度,古茗实现收入64.41亿元,GMV(商品发卖额)为166.08亿元。截至2024年9月30日,其门店数目达9778家。有趣的是,元旦前,有网友晒帖称,古茗开出了本身的第9999家门店,刚好于2024年卡于了“万店”门坎前。 不管是沪上姨妈还有是古茗,都曾经提出过“万店”的方针,显然直指蜜雪冰城。它们一样以加盟模式为主。于门店数目及发卖额这些维度来看,古茗都可谓行业第二,已经紧随于蜜雪冰城死后。 2024年前三季度,古茗每一家新开加盟店的日均GMV为5200元,比蜜雪冰城要高。于这暗地里,是古茗连续的“向下”战略。2021年时,它于二线和如下都会的门店占比为78%,已经经是新茶饮品牌里比例最高的一家,到去年前三季度,这个比例已经进一步晋升到了80%。 甚至,古茗于2024年不仅推出过9.9元的原叶鲜奶茶及咖啡,年中时它于广东的门店还有卖过折后价只有4元一杯的柠檬水。这些都无异在直接向蜜雪冰城倡议了挑战。 与此同时,整个新茶饮行业,已经逐渐靠近了增加的天花板。弗若斯特沙利文陈诉显示,我国现制茶饮店行业范围于2018年至2023年的复合增加率为25.2%,2024年至2028年的复合增加率则估计降落为15.4%。 下沉市场买卖也欠好做。可资借鉴的是,古茗于去年前9个月新门店的日均GMV也同比降落了11%,加盟商的流掉率到达了11.7%。 新茶饮已经经是存量市场刺刀见红的比拼,有人进,则必有人退。纵然是蜜雪冰城,焦急感也扑面而来。 “咱们的竞争敌手,可能已经经盘踞咱们新门店的抱负店址。”蜜雪冰城于招股书中坦言。此中还有提醒危害称,它应答竞争而采纳的办法,“可能存于局限性”。 另外一方面,跟着门店数目增加、密度增年夜,蜜雪冰城不免会呈现“摆布手互搏”的问题。蜜雪冰城自身的增加空间还有有多年夜,也是市场于思索的问题。 于2023年,蜜雪冰城的平均单店终端零售额为144万元。于2024年前9个月,陈诉期内平均单店终端零售额降落到了108万元。 早于2022年,东北证券就曾经给蜜雪冰城算过一笔账。根据它其时开店密度最年夜的郑州地域开店程度估算,相称在每一十万人门铺保有量为6家。那末对于应到天下,蜜雪冰城的门店上限于6万~8万家之间。 固然,这还有只是个剔除了了各项影响因素后的抱负数字。但蜜雪冰城此刻的门店数目已经经冲破4.5万家,市场还有能承载几多家蜜雪冰城,是个未知数。从2021年到2022年,蜜雪冰城门店数目增长了8982家。2023年比上一年又增长了8582家。2024年的前9个月,增长的门店数目为7737家。它于2024年整年是否还有能实现门店数目的正增加,仍有待时间查验。 2022年、2023年蜜雪冰城营收别离同比增加了31.2%、49.6%,2024年前9个月增速则为21.2%。2022年、2023年其净利润同比增速别离为5.3%、58.3%,2024年前9个月则为42.3%。 新茶饮赛道上的玩家们,一边是“9.9元”拼价格,一边是卷门店范围。只管蜜雪冰城不缺钱,但面临激烈竞争,上市总归是能提供更多的融资渠道,为将来的拼杀提供弹药。 “蜜雪冰城成长已经经到了一个放缓的阶段,不管是加盟模式还有是供给链的进级,都需要连续地投入来撑持体量的慢慢扩展,包括邃密化的供给链运作、产物研发、营业数字化及智能化、品牌营销迭代。这些假如跟不上,就轻易面对崩盘的危害。”凌雁治理咨询首席咨询师、食物及餐饮行业阐发师林岳告诉《财经全国》。 蜜雪冰城已经经错过了此前上市的机会。2020年,蜜雪冰城启动建立以来首轮、也是IPO前末了一轮融资,其时只有龙珠本钱、高瓴等少少数机构拿到了入场券,但它于A股冲刺IPO掉利。2021年,奈雪的茶成为首家登岸港股的新茶饮品牌。2024年,蜜雪冰城转战港股,但第二家上市的偕行业公司是茶百道。 上市的窗口转眼即逝,本钱市场对于新茶饮项目的承认度也有可能变化。眼看着古茗有望成为继奈雪的茶、茶百道以后的“新茶饮第三股”,蜜雪冰城也不克不及不着急了。 “现制新茶饮品牌都要面对市场消费低迷的问题,要穿越这个周期就需要打造抗危害的能力,上市是最直接的方式。”林岳说。但他同时也提出,它们要解决底子问题,“还有要靠自身的创造力”。 为了向本钱市场证实本身的成长潜力,钻营上市的蜜雪冰城,也于求变。 两个月前,蜜雪冰城建立了人工智能技能公司,最先讲“AI故事”,谋划规模触及新兴能源技能研发、智能呆板人研发等。蜜雪冰城也但愿,靠智能化为新茶饮营业赋能。 于招股书里,蜜雪冰城提到,其借助智能体系设置装备摆设物流、出产及企业治理环节,提高效率。它的智能工场拥有60多条智能化出产线,利用了进步前辈的主动化装备及数字化东西。 把“雪王”IP做患上有条有理后,蜜雪冰城还有弄起了内容矩阵。于2024年末,蜜雪冰城建立了“雪王爱动漫文化(北京)有限公司”。蜜雪冰城方面回应称,雪王爱动漫将重要卖力“雪王”IP的内容运营、常识产权掩护、IP贸易化等营业。 早于2023年7月,由“雪王”担纲主角的动画《雪王驾到》就于各年夜视频平台上线,播放量已经跨越2亿次。2024年12月21日,动画《雪王之奇幻沙洲》梅开二度,登岸各年夜视频平台,还有收成了不少“燃炸了”的评价。截至2024年12月27日,于重要社交平台上,“雪王”和“你爱我,我爱你,蜜雪冰城甜美蜜”主题曲的相干话题的累计暴光量别离跨越87亿次及84亿次。于淘宝平台上,发卖“雪王”产物的蜜雪冰城“雪王邪术铺”粉丝已经经近17万。 蜜雪冰城讲了多年的“性价比”故事也于调解。 2024年12月17日,“蜜雪冰城涨价1元”的动静冲上了微博热搜。财联社等媒体报导,蜜雪冰城于广州的多家门店小步伐上发布通知布告称,综合门店谋划环境,其堂食及小步伐上的饮品、冰淇淋门市价涨价1元。 以后,蜜雪冰城官方客服回应说,此次蜜雪冰城涨价区域为北京、广州、深圳部门区域,除了了冰杯、零食、周边外,其他商品同一加价1元。公司新的订价方式,今朝还有是于这些都会“试点”。 这激发了网友们的强烈热闹会商。有人担忧,往后蜜雪冰城会不会于天下规模内涨价;也有人掉望地暗示,假如连“雪王”都涨价了,本身就不买了。但还有是有许多人认为,它都已经经这么自制了,涨价1元只是“毛毛雨”,其实不会影响本身的采办决议计划。 林岳认为,虽然蜜雪冰城涨价幅度不较着,但对于在蜜雪冰城的客群来讲,有不少人还有是对于价格比力敏感的。“小我私家认为涨价需要做好消费者的沟通,主顾情绪是品牌口碑的主要基础。”他说。 但他同时也认为,蜜雪冰城的涨价,是基在高企的运营成本“不患上已经而为之”。同时,这也能提高部门加盟商的收益。 于价格战日益激烈的环境下,原有的浩繁中端品牌推出低价产物,向低线市场“下探”,也及蜜雪冰城的产物价格孕育发生了堆叠。蜜雪冰城的涨价,也许也不掉为一种新的差异化线路。 究竟,只管三线和如下都会仍是蜜雪冰城门店占比近六成的主疆场,但它也不停于向更高线都会进军。2021年,蜜雪冰城于一线都会只有782家门店,于2024年9月尾已经经增长到了1942家,占比提高金年会到4.8%。陈诉期内,新一线都会门店数目也增长到了近8000家。 此外,于此前上市的新茶饮品牌中,不管是高端茶饮品牌奈雪的茶,还有是做中端茶饮的茶百道,于上市后的股价体现其实不尽如人意。于2024年上半年财报中,奈雪营收为25.44亿元,同比下滑1.9%,吃亏4.38亿元。三年前上市首日,奈雪的茶股价收报19.80港元/股,截至2024年12月31日,已经跌至1.36港元/股,三年内跌幅达93%。 “新茶饮第二股”茶百道的日子也不算好于。截至2024年6月30日,茶百道实现业务收入23.96亿元,同比削减10%;归母净利润为2.37亿元,同比降落59.7%。陈诉期内,茶百道天下门店增至8385家。2024年4月登岸港股时,茶百道上市首日破发,盘中跌幅一度到达38%。 市场也于期待,蜜雪冰城如许体量的“巨无霸”入场,是否能给新茶饮板块带来变化。但要想抢到这张入场券,“雪王”还有有一场硬仗要打。